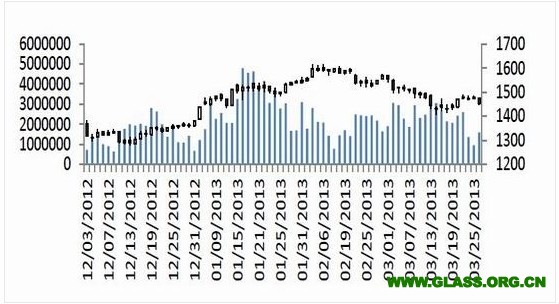

玻璃涨势蔓延 期货企稳仍待确认

1.现货旺季行情启动遭遇政策利空:三月本是建材市场季节性旺季开始启动的时间,但是“新国五条”政策性利空引发的建材、地产板块利空影响玻璃期货从二月中旬开始一路下行,放量下挫,从1652下跌探底至1409元/吨,跌幅逾17%。在政策面利空逐步消化后,及华东地区市场会议乐观预期及现货价格提涨决定消息后小幅探底回升,接近1500价格平台。

2.华东行业会议刺激现货价格走高:现货市场方面,行业大会华东会议上现货市场对后市看法偏乐观。受到会议的影响,华东地区价格略有上涨,其他主要地区也比较稳定或小幅跟涨。流通渠道也在加快出库速度,和生产企业保持一致。

3.玻璃原材料成本价格走弱:产业上游,重质纯碱价格延续小幅下滑态势;黄埔港新加坡高硫180重油库提价为5235元/吨,较之前小幅下降。原料价格走低削弱了玻璃成本支撑。

4.下游房地产市场回暖遭遇政策打击:南方地区建筑工程已启动,北方和西南地区建筑工程受天气影响开工率仍较低。随着后期天气逐步转暖,建筑行业将大范围开工,预计会增加玻璃需求,从而带动玻璃厂商新生产线投产。但是,3月当月玻璃下跌行情主要来自于政策面对房地产升温预期的打击,“国五条”和二手房政策力度扭转了市场之前由于“十八大”提出的城镇化所带来的乐观预期。建材、地产相关产业重挫超跌,近期虽有企稳迹象,但从国家政策出台到地方细则颁布的空窗期引起市场尴尬反应,观望态势明显。

5.玻璃现货涨势蔓延期货企稳仍待确认:玻璃期货从二月高位下挫,下跌幅度已经超过200点,现运行至前期成交密集区,前期低点1400点附近有较强支撑,出现技术性反弹的概率较大。主力09合约前期跌幅已经较大,由于基差以及成本支撑情况,预计后期将有所修复,但仍要密切关注政策面消息带来的系统性风险,三月底以京沪等为主的一线城市政策细节出台将是行情转变的重要时间窗口。

第一部分现货旺季行情启动遭遇政策利空

三月本是建材市场季节性旺季开始启动的时间,但是“新国五条”政策性利空引发的建材、地产板块利空影响玻璃期货从二月中旬开始一路下行,放量下挫,从1652下跌探底至1409元/吨,跌幅逾17%。不过同期的玻璃现货价格跌幅有限,前期涨势出现放缓。在政策面利空逐步消化后,及华东地区市场会议乐观预期及现货价格提涨决定消息后小幅探底回升,接近1500价格平台。玻璃期货当月成交量较之前有所下降,不过仍是市场资金热捧品种,价格波动较大,品种活跃度较高,仅次于焦炭期货。

第二部分华东行业会议刺激现货价格走高

根据中国玻璃信息网的最新统计,2013年3月25日中国玻璃综合指数1069.03,环比上涨-0.02点;中国玻璃价格指数1043.41点,环比上涨-0.22点;中国玻璃信心指数1171.53点,环比上涨0.78点。市场走势平稳,房地产建筑市场均已开始施工,玻璃需求增长速度稳定。流通渠道加紧自身囤货的出库速度,生产企业进货的态度比较谨慎。

第三部分玻璃原材料成本价格走弱

从玻璃成本的组成来看,主要有燃料、纯碱、硅砂等,上述三种材料的成本约占总成本的七成左右,其他原材料以及人工费用并不是生产成本的主要影响因素。占比最大的是燃料成本,接近40%,但根据不同生产厂商采用不同的燃料不同,使得玻璃生产成本有很大差异,华南地区主要采用重油,华东地区主要采用天然气,河北沙河地区主要使用焦炉煤气和煤制气。排在第二位的是纯碱,占比接近30%。再加上砂岩、人工、制造费用等折算出玻璃成本在920-1500元/吨不等。

纯碱方面,由于社会库存和厂家库存依旧偏高,重质纯碱价格延续小幅下滑态势。四川自贡鸿鹤联碱装置昨日夜间停车检修,安徽中盐红四方仍未出产品,华中地区纯碱市场行情暗淡,市场中低价货源屡有听闻,目前河南地区轻碱主流出厂价格在1000-1050元/吨,重碱主流送到价格在1300元/吨左右。重油方面,黄埔港新加坡高硫180重油库提价为5235元/吨,较前一周小幅下降45元/吨。原料价格走低削弱了玻璃成本支撑。

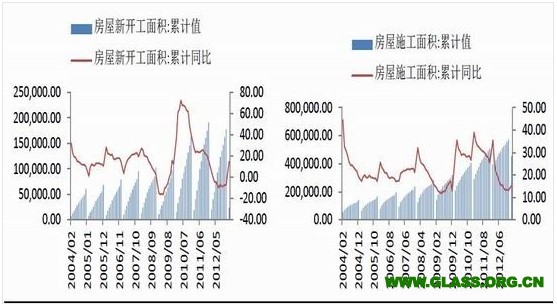

第四部分下游房地产市场回暖遭遇政策打击

南方地区建筑工程已启动,北方和西南地区建筑工程受天气影响开工率仍较低。随着后期天气逐步转暖,建筑行业将大范围开工,预计会增加玻璃需求,从而带动玻璃厂商新生产线投产。但是,3月当月玻璃下跌行情主要来自于政策面对房地产升温预期的打击,“国五条”和二手房政策力度扭转了市场之前由于“十八大”提出的城镇化所带来的乐观预期。建材、地产相关产业重挫超跌,近期虽有企稳迹象,但从国家政策出台到地方细则颁布的空窗期引起市场尴尬反应,观望态势明显。

图14-1:房屋新开工面积 图14-2:房屋施工面积

根据统计汇总,建筑玻璃加工企业的订单有所增加,但是幅度不大。高端玻璃需求增长加快,汽车玻璃今年市场订单较好,福耀等汽车玻璃厂商订单同比增加较多。

第五部分玻璃现货涨势蔓延期货企稳仍待确认

玻璃行业大会华东会议上现货市场对后市看法偏乐观影响华东地区价格略有上涨,其他主要地区也比较稳定或小幅跟涨。流通渠道也在加快出库速度,和生产企业保持一致。产业上游重质纯碱价格延续小幅下滑,重油价格也有所降低,原料价格走低削弱了玻璃成本支撑。终端需求方面,南方地区建筑工程已启动,北方和西南地区建筑工程受天气影响开工率仍较低。随着后期天气逐步转暖,建筑行业将大范围开工,同时高端玻璃如汽车玻璃订单较好。但是,“国五条”和二手房政策力度扭转了市场之前由于“十八大”提出的城镇化所带来的乐观预期。建材、地产相关产业重挫超跌,近期虽有企稳迹象,但从国家政策出台到地方细则颁布的空窗期引起市场尴尬反应,观望态势明显。玻璃期货从二月高位下挫,下跌幅度已经超过200点,现运行至前期成交密集区,前期低点1400点附近有较强支撑,出现技术性反弹的概率较大。主力09合约前期跌幅已经较大,由于基差以及成本支撑情况,预计后期将有所修复,但仍要密切关注政策面消息带来的系统性风险,三月底以京沪等为主的一线城市政策细节出台将是行情转变的重要时间窗口。

国检集团颁发首张检测...

国检集团颁发首张检测... 国检集团近期喜讯来了

国检集团近期喜讯来了 国检集团通过IFM国际能...

国检集团通过IFM国际能...